平成29年6月の地方自治法等の一部を改正する法律により令和2(2020)年4月1日までに、「内部統制に関する方針」を自治体は策定し公表することになった。知らない議員も多いようで、どこまで広がるのだろうか?

■背景

内部統制制度は、自治体内部での不適正な事務処理が減り、住民に対する行政サービスの質が高めることが目的だ。法令順守のより具体的な手法針などを明確化するものだ。

策定は、都道府県と政令市は義務化。他の自治体は、義務ではないがモデルとなる「地方公共団体における内部統制制度の導入・実施ガイドライン」が平成31年3月に総務省が策定し、策定が期待されている。

そのため、区市町村ではあまり知られていない制度だろう。何人かの議員に聞いても知らないとの返答だった。一部の自治体ですでに先行して策定されているが、その議会の議員も知らなかった例があるほどで、制度自体が知られていない懸念がある。

この制度が求められることになった背景には、粉飾決算や建築物の耐震偽造、食品の偽装表示、資金運用としておこなったデリバティブ取引で損失を出したことなどにより民間では訴訟が続き、法改正により上場企業などで義務化されたこと。

■事務処理リスクへの対応

自治体には、多様なニーズへの対応、よりきめ細やかな市民サービスが求められ事務の範囲が拡大することに加え、情報化の進展により、個人情報の流出など新たなリスクが増加している一方で、行革により職員数が減り、職員一人あたりの業務負担の増加していることなどがあり、事務処理のリスクが拡大する傾向にあること。

例えば、第3セクターへの補助金の是非、職員の事務処理上のミスについて、市長や上司の指揮監督上の義務を怠ったか否か、退職金や下水道料金の計算ミスにより補助金や交付金が変わってしまったことなど政策や事務のミスについて訴訟が起こされていることから自治体にも内部統制が必要と考えられ、総務省に「地方公共団体における内部統制のあり方に関する研究会」が平成19年に設置され平成21年4月に最終報告書の公表、そして、法改正となった。

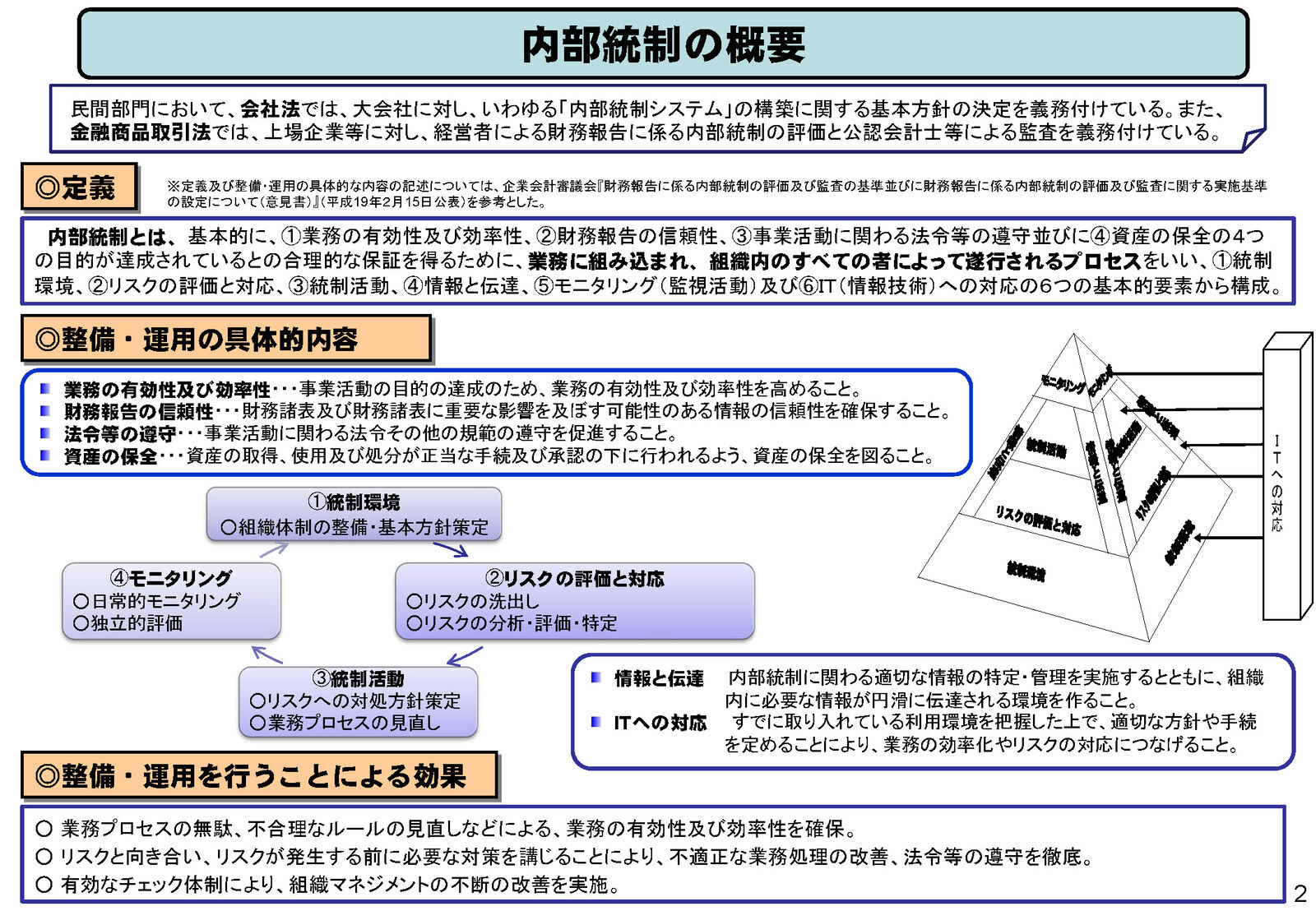

概要版による説明では下記の図が使われている(地方公共団体における内部統制のあり方に関する研究会最終報告書概要版より)

報告書では、『特に、地方公共団体の事務の処理を監視する役割を有する議会と監査委員を活用し、内部統制状況評価報告書の議会への報告や監査委員の監査を必ず行うこととすべきである』と記されているように、庁内の内部的な仕組み、手続きにするのではなく、議会とどのように連携するか。さらには、本来のチェック機関である監査委員の監査との連携も求めている。

■監査も変わる?

検討会の資料には、内部統制体制を整備し運用することで監査を省力化することが可能となり、特定の部分に重点化して、より質の高い監査が可能となるのではないか、との提起もおこなっている。

その理由は、現在の監査では、事務執行に課題があり改善の指摘をしても、同じことはほかの部課でも起きる可能があるのに、指摘を受けた部課しか受け止めていない。監査委員からの指摘を内部統制体制に組み込む全庁レベルで対応すべきリスクとすることが容易になるのでは、ともされている。

■判断基準を見える化?

この流れを見ると、新たな制度をつくるのかと思ってしまうが、『これまで行われている仕組みを内部統制という言葉をキーワードに整理すること、市長の責任を明確にすること、現状で足りない仕組みを整備することが意義』(同研究会、平成29年10月17日第1回議事概要より)というように、今までやってきていることを見直し、明確にしたうえで議会や市民からチェックができるようにする、いわば庁内の判断基準を「見える化」するものだろう。

■組織体制

同参考資料によると、内部統制制度は、副市長をトップにして新たな別の組織を設けて内部統制を進めるケース、同じような組織を常設ではなくパートタイムで動かすケース、新たな組織を設けず市長がトップで運用と評価も行うケースがあるとしている。

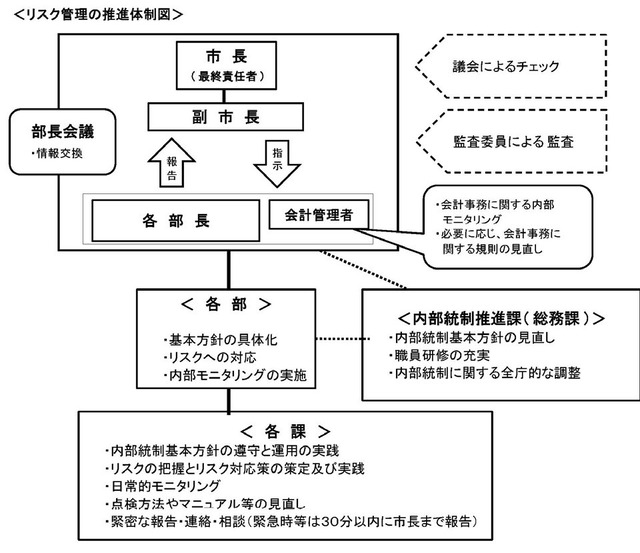

先行して実施している伊万里市の場合は、市長をトップとしたケースで、さらに議会と監査委員会のチェックを行うとしている(図参照)。

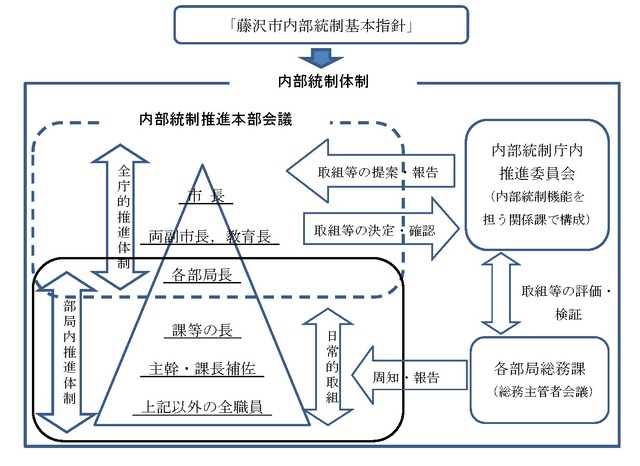

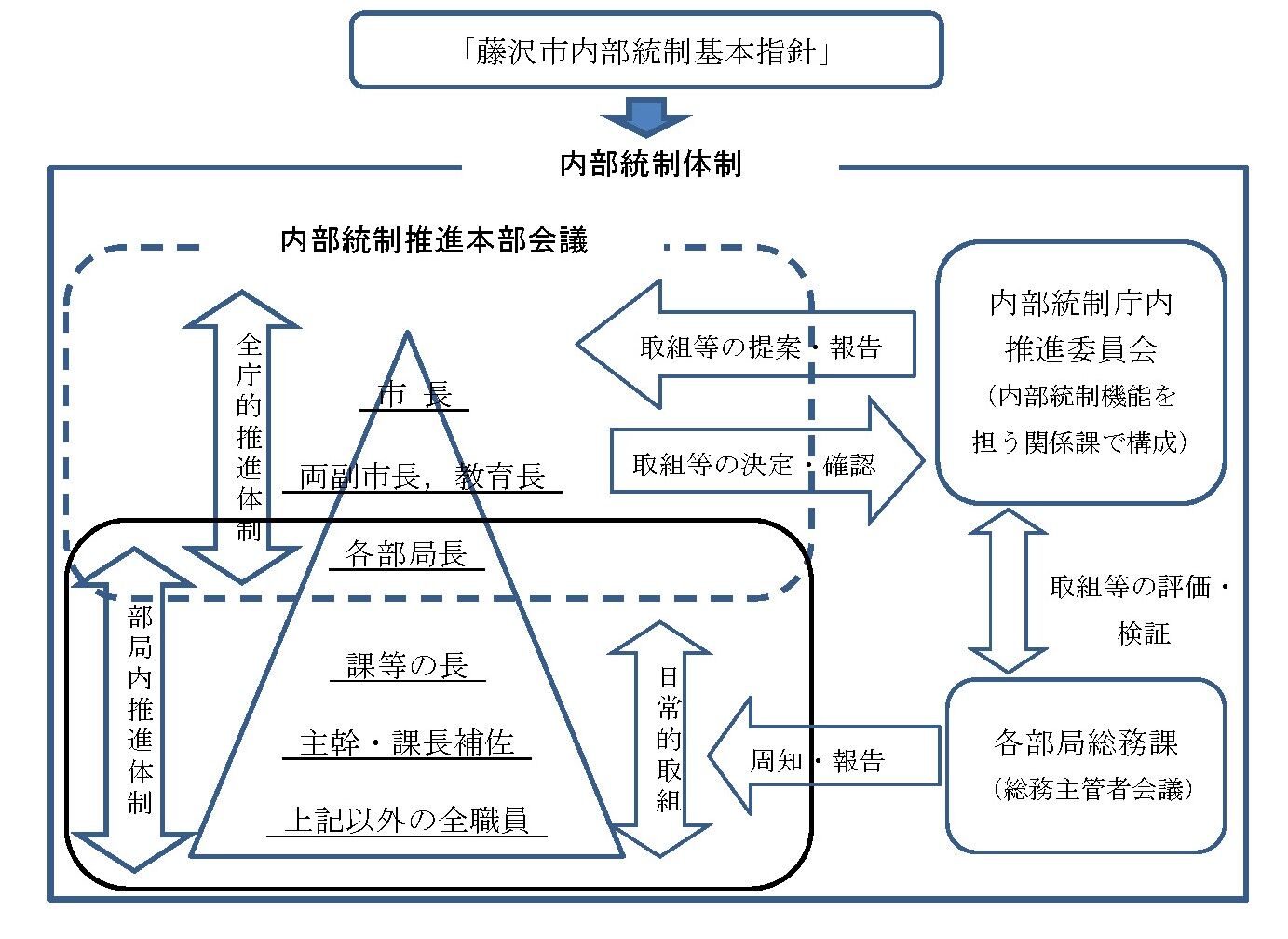

藤沢市でも市長をトップにした昨年に設けられたが、こちらには議会、監査との関係については図式化されてい自治体の内部統制方針 2020年4月から実施。でも、知られていないかも

なかった。

このように、実際はどのように組織化するのか、機能させるのは自治体の判断になり、効果的に運用できるのかは、よく分からない状況ともいる

■武蔵野市の場合

昨年9月の武蔵野市議会平成30年度決算審査特別委員会では、提出された資料に複数の記載ミスがあったことなどを理由として付帯決議が付いた。信頼性を損なわないように改善を求める内容だが、この決議だけでなく、監査委員からの意見書にも内部統制を整備する必要があると指摘されていた。

つまり、武蔵野市でもこの4月から実施するかは別として必要性があることになる。

■関心は広がっていないが…

とはいえ、内部統制をすでに実施されている自治体があり4月から実施する自治体もあるのにも関わらず、関心が広がっていないように思えてならない。地味な話題だからか、役所内部の話が中心になるか、理由は分からないが、これからの自治体運営を考えると重要なポイントになるのではないだろうか。

自治体財政のある専門家に聞くと、内部統制は、ざっくりとしか決まっていないし、具体的なことが不明確で自治体でも困惑しているようだ。自治体でこのような状況だから議会までは無理じゃないか? と言われてしまった。執行機関のチェックは、本来、議会の仕事だと思うのだが…。

指摘は指摘として議会としても関心を持たなくてはならない制度だ。具体例が少ないので、現時点では、だからどうなったという事例が書けないが、関心を持ち続け、武蔵野市などで事例が出てきた時点でまとめてみたい。

まずは関心が広がってほしい。

【参考】

総務省 地方公共団体における内部統制のあり方に関する研究会

伊万里市 伊万里市内部統制基本方針を策定しました

藤沢市 内部統制推進室

武蔵野市議会 付帯決議付きで平成30年度決算を認定へ(2019年09月27日)

内部統制制度は、自治体内部での不適正な事務処理が減り、住民に対する行政サービスの質が高めることが目的だ。法令順守のより具体的な手法針などを明確化するものだ。

策定は、都道府県と政令市は義務化。他の自治体は、義務ではないがモデルとなる「地方公共団体における内部統制制度の導入・実施ガイドライン」が平成31年3月に総務省が策定し、策定が期待されている。

そのため、区市町村ではあまり知られていない制度だろう。何人かの議員に聞いても知らないとの返答だった。一部の自治体ですでに先行して策定されているが、その議会の議員も知らなかった例があるほどで、制度自体が知られていない懸念がある。

この制度が求められることになった背景には、粉飾決算や建築物の耐震偽造、食品の偽装表示、資金運用としておこなったデリバティブ取引で損失を出したことなどにより民間では訴訟が続き、法改正により上場企業などで義務化されたこと。

■事務処理リスクへの対応

自治体には、多様なニーズへの対応、よりきめ細やかな市民サービスが求められ事務の範囲が拡大することに加え、情報化の進展により、個人情報の流出など新たなリスクが増加している一方で、行革により職員数が減り、職員一人あたりの業務負担の増加していることなどがあり、事務処理のリスクが拡大する傾向にあること。

例えば、第3セクターへの補助金の是非、職員の事務処理上のミスについて、市長や上司の指揮監督上の義務を怠ったか否か、退職金や下水道料金の計算ミスにより補助金や交付金が変わってしまったことなど政策や事務のミスについて訴訟が起こされていることから自治体にも内部統制が必要と考えられ、総務省に「地方公共団体における内部統制のあり方に関する研究会」が平成19年に設置され平成21年4月に最終報告書の公表、そして、法改正となった。

概要版による説明では下記の図が使われている(地方公共団体における内部統制のあり方に関する研究会最終報告書概要版より)

報告書では、『特に、地方公共団体の事務の処理を監視する役割を有する議会と監査委員を活用し、内部統制状況評価報告書の議会への報告や監査委員の監査を必ず行うこととすべきである』と記されているように、庁内の内部的な仕組み、手続きにするのではなく、議会とどのように連携するか。さらには、本来のチェック機関である監査委員の監査との連携も求めている。

■監査も変わる?

検討会の資料には、内部統制体制を整備し運用することで監査を省力化することが可能となり、特定の部分に重点化して、より質の高い監査が可能となるのではないか、との提起もおこなっている。

その理由は、現在の監査では、事務執行に課題があり改善の指摘をしても、同じことはほかの部課でも起きる可能があるのに、指摘を受けた部課しか受け止めていない。監査委員からの指摘を内部統制体制に組み込む全庁レベルで対応すべきリスクとすることが容易になるのでは、ともされている。

■判断基準を見える化?

この流れを見ると、新たな制度をつくるのかと思ってしまうが、『これまで行われている仕組みを内部統制という言葉をキーワードに整理すること、市長の責任を明確にすること、現状で足りない仕組みを整備することが意義』(同研究会、平成29年10月17日第1回議事概要より)というように、今までやってきていることを見直し、明確にしたうえで議会や市民からチェックができるようにする、いわば庁内の判断基準を「見える化」するものだろう。

■組織体制

同参考資料によると、内部統制制度は、副市長をトップにして新たな別の組織を設けて内部統制を進めるケース、同じような組織を常設ではなくパートタイムで動かすケース、新たな組織を設けず市長がトップで運用と評価も行うケースがあるとしている。

先行して実施している伊万里市の場合は、市長をトップとしたケースで、さらに議会と監査委員会のチェックを行うとしている(図参照)。

藤沢市でも市長をトップにした昨年に設けられたが、こちらには議会、監査との関係については図式化されてい自治体の内部統制方針 2020年4月から実施。でも、知られていないかも

なかった。

このように、実際はどのように組織化するのか、機能させるのは自治体の判断になり、効果的に運用できるのかは、よく分からない状況ともいる

■武蔵野市の場合

昨年9月の武蔵野市議会平成30年度決算審査特別委員会では、提出された資料に複数の記載ミスがあったことなどを理由として付帯決議が付いた。信頼性を損なわないように改善を求める内容だが、この決議だけでなく、監査委員からの意見書にも内部統制を整備する必要があると指摘されていた。

つまり、武蔵野市でもこの4月から実施するかは別として必要性があることになる。

■関心は広がっていないが…

とはいえ、内部統制をすでに実施されている自治体があり4月から実施する自治体もあるのにも関わらず、関心が広がっていないように思えてならない。地味な話題だからか、役所内部の話が中心になるか、理由は分からないが、これからの自治体運営を考えると重要なポイントになるのではないだろうか。

自治体財政のある専門家に聞くと、内部統制は、ざっくりとしか決まっていないし、具体的なことが不明確で自治体でも困惑しているようだ。自治体でこのような状況だから議会までは無理じゃないか? と言われてしまった。執行機関のチェックは、本来、議会の仕事だと思うのだが…。

指摘は指摘として議会としても関心を持たなくてはならない制度だ。具体例が少ないので、現時点では、だからどうなったという事例が書けないが、関心を持ち続け、武蔵野市などで事例が出てきた時点でまとめてみたい。

まずは関心が広がってほしい。

【参考】

総務省 地方公共団体における内部統制のあり方に関する研究会

伊万里市 伊万里市内部統制基本方針を策定しました

藤沢市 内部統制推進室

武蔵野市議会 付帯決議付きで平成30年度決算を認定へ(2019年09月27日)