ニューノーマル時代で「新しい生活様式」という言葉が広がってきてる。

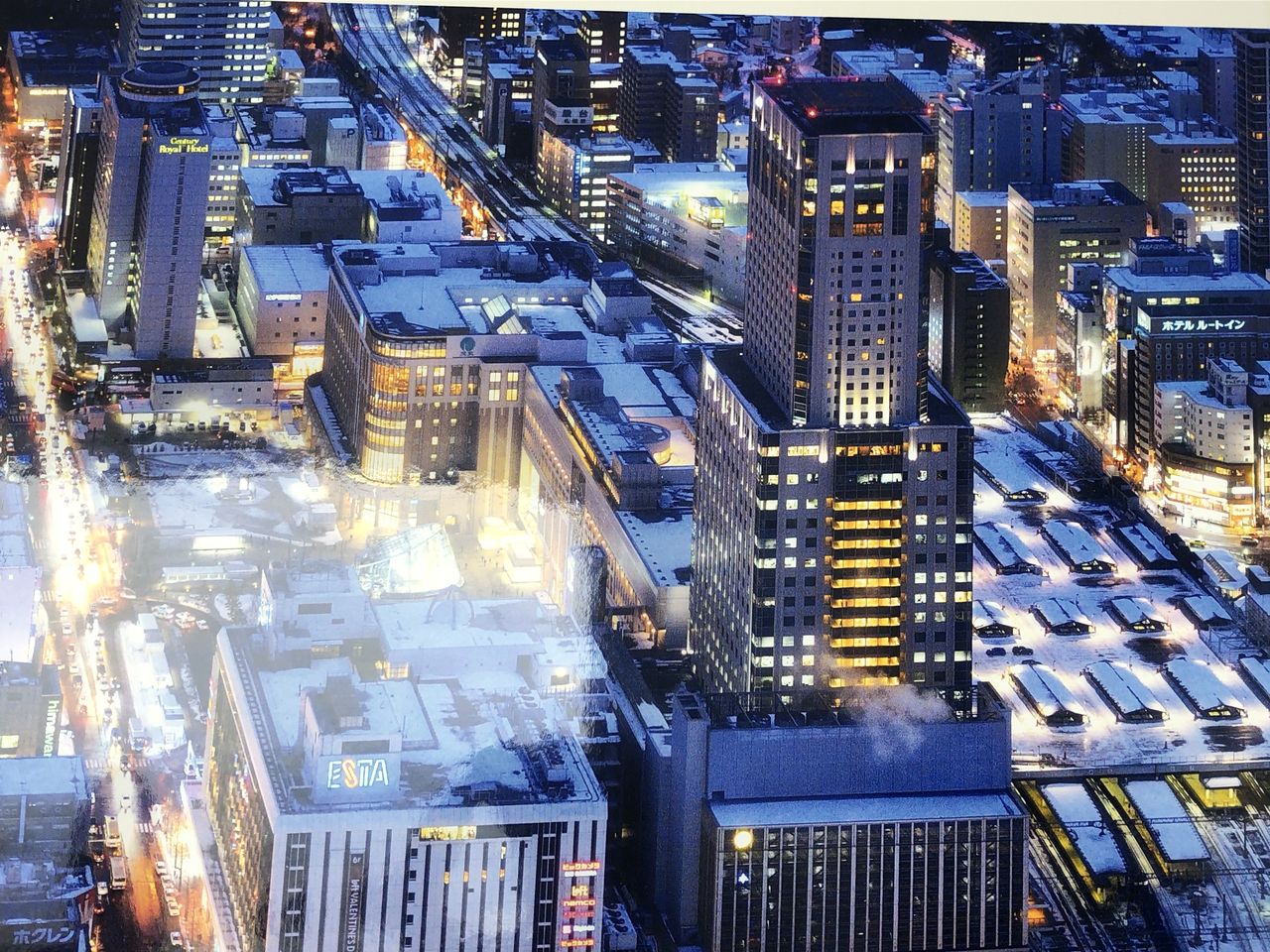

リモートワークがニューノーマルの中心に位置し、都心のオフィス需要が大きく低下するという意見が強く出ている・・・そして、不動産株やオフィス型リートが大きく売られている。

たしかに三鬼商事のオフィス空室率を見ると、東京ビジネス地区で2月1.49%から6月1.97%まで4か月連続で空室率が上昇している。

しかし、空室率の上昇幅は、わずか0.48%にすぎない・・・この程度の空室率の上昇ではオフィス賃貸ビジネスに与える影響は極めてわずかなものにとどまる。

東証リート指数を見ると3月の新型コロナ騒動で大きな下落があったが、年初来で比較すると・・・時価総額が3.1兆円減少し、利回りが3.6%から4.4%に低下し、NAV倍率は1.2倍から0.97倍に低下した。

| リート指数 | 時価総額 | 利回り | NAV倍率 | 空室率 | |

| 2019/12 | 2145.49 | 16兆4380億円 | 3.60% | 1.2倍 | 1.55% |

| 2020/6 | 1666.83 | 13兆0442億円 | 4.41% | 0.97倍 | 1.97% |

この数字から二つの疑問が生じる。

1.NAV倍率がすでに1倍を割り込み、保有不動産の価格が低下する可能性を織り込んでいる?

NAV倍率の低下は将来の不動産価値の低下を織り込んでいるからだが、本当に不動産価値が下落するのかは別の問題だ。

現在のリモートワーク指向やウィズ・コロナの雰囲気がオフィス型リートの価格を下落させている可能性もある。

しかし、長期的には日本の狭い国土、東京への一極集中が都心の不動産価値を支える。

NYやロンドンではリモートワークやワーケーションは実施済みだが、両都市の不動産価格はいずれも長期上昇してきた・・・在宅や分散オフィスは不動産市況に影響していない。

東京の一極集中が変化しない限り、東京都心の不動産価値は不変だ。

2.分配金の利回りが4.4%にまで上昇、将来の分配金の下方修正が今後表面化する?

5月決算の平和不リートの説明ではオフィスの稼働率99.7%で、平均賃料は0.35%の増加としっかりした業績だった。

さらにソーシャルディスタンスを意識した会議室やビデオ室、フロア分散、サテライト・オフィスに対応したオフィスを開発していくという戦略が示された。

同じく5月決算の大和オフィスリートも順調な着地で分配金は予想通り・・・オフィス稼働率は99.5%、テナントの退去を保守的にみても分配金は増加する予想だ。

6月決算では三菱地所系のJREの決算発表(8月)で分配金の下方修正があるかどうかが注目される。

リーマン危機の時は、オフィスの空室率は2007年から上昇しリーマン後ほぼ一直線に上昇し8%に達した。

今回は空室率が上昇したとはいえ、まだまだ水準は2%以下のほぼ満室状態・・・不動産研究所は今後3年間の空室率は3%程度へ上昇すると予想しているが、オフィス需給が基本的にリーマン危機後のオフィス市場と大きく異なっているといえる。

リモートワーク懸念が一巡してくると、オフィス型リートの割安度が際立ってくるだろう。

7/14に「GMOの未来家賃は成長への自信」でも書いたが、「オフィスは武器」と位置付けている成長企業もある。

現在、都心中心の優良オフィス型リートでも4%の利回りが確保できる。

さらに中堅オフィス型リートでは5%~6%台の利回りと、長期金利がゼロの日本では貴重なイールドハンティングの対象であることは間違いない。

将来の3~5年を見れば利回りが魅力的な水準で、オフィス型リートのウェートを引き上げる好機と見ている。

興味のある方は以下のURLからアクセスしてください。

https://www.amazon.co.jp/dp/B0874QPNDG/ref=cm_sw_em_r_mt_dp_U_YO9LEbX6VWKB0

https://www.amazon.co.jp/dp/B07VW66RCN/ref=cm_sw_em_r_mt_dp_U_5NdqDbDN159VD

https://www.amazon.co.jp/dp/B07TFM4GNL/ref=cm_sw_em_r_mt_dp_U_2UadDbTW8SSZM

にほんブログ村