企業分析です。

コスメサイトNo.1のアットコスメを運営しているアイスタイル(3660)の下落が止まりません。

◆アイスタイル(3660)日足

下落を始めたのは、同社が7/30(火)に「主要株主である筆頭株主の異動に関するお知らせ」を発表したためです。この発表は、代表取締役であり、発行済み株式数の23.5%を保有する筆頭株主でもある吉松徹郎氏が、保有する株式の半数近くを自ら経営する資産管理会社に移すという内容でした。吉松氏はこれで筆頭株主ではなくなりましたが、資産管理会社の方で同社株を安定保有すると報告しているため、間接的には今まで通りの株式数を保有することになります。

このときから現在まで、急激な下落トレンドが続いています。巷では「社長の売り抜け」だとか、これをきっかけに別の大株主が売り崩し始めたという噂が立っているようですが、真偽はわかりません。

コスメサイトNo.1のアットコスメを運営しているアイスタイル(3660)の下落が止まりません。

◆アイスタイル(3660)日足

下落を始めたのは、同社が7/30(火)に「主要株主である筆頭株主の異動に関するお知らせ」を発表したためです。この発表は、代表取締役であり、発行済み株式数の23.5%を保有する筆頭株主でもある吉松徹郎氏が、保有する株式の半数近くを自ら経営する資産管理会社に移すという内容でした。吉松氏はこれで筆頭株主ではなくなりましたが、資産管理会社の方で同社株を安定保有すると報告しているため、間接的には今まで通りの株式数を保有することになります。

このときから現在まで、急激な下落トレンドが続いています。巷では「社長の売り抜け」だとか、これをきっかけに別の大株主が売り崩し始めたという噂が立っているようですが、真偽はわかりません。

足元の株価はこのくらいで置いておいて、同社の現状を見てみます。

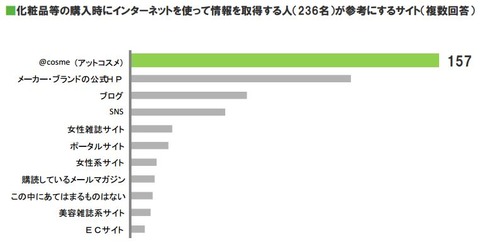

アットコスメはコスメサイトとして圧倒的な浸透度を誇っており、ユーザー数は月間790万人、コアユーザー層である20代~30代の日本人女性の、実に3人に1人が同サイトを利用しています。

以下のアンケート調査(アイスタイルIRより)からわかるように、名実共に化粧品サイトの国内NO.1であり、目ぼしい競合サイトは存在しません。

また同社のサイトには約1,000万件ものクチコミが投稿されており、同業他社がまったく歯が立たない地位を築いています。

アットコスメが評判の高いコスメを選出する「ベストコスメ大賞」は、実店舗の販売にも大きな影響を及ぼしています。

業績を見てみます。以下は売上、営業利益、経常利益、純利益の推移です。見事に増収増益を続けていることがわかります。

主力のセグメントのメディア事業(アットコスメへの広告掲載など)が順調に伸びています。

サイトのユニークユーザー数も伸びています。

また、私が同社の将来を占う上で最も重視したいのは、プレミアム課金サービスの成否です。

比較対象として、クックパッド(2193)を上げます。

クックパッドの収益源は会員事業(月額有料のプレミアムサービス)であり、不安定な広告事業に比べて着実に増収を果たしています。

クックパッドはこのおかげで営業利益率53%、純利益率32%、資本利益率26%という高い収益性を実現しています。市場での評価も高く、現時点でPERは53倍、PBRは14倍となっています。なお、アイスタイルは営業利益率12%、純利益率7%、資本利益率11%です。株価の評価は、PERで16倍、PBRで2倍になっており、ほぼ市場平均と同程度になっています。

ネットメディア事業の収益源として、一般ユーザーから料金を徴収する月額会員サービスは極めて重要です。広告事業は広告主の予算や景気動向に左右されるし、常に他メディアとのシビアな競争にさらされて単価下落のプレッシャーがかかります。ところが、月額会員サービスは、一旦ユーザーが会員登録を行えば解約の作業を行わない限りずっと続くものであり、収益が安定しています。ヤフー、ニコニコ動画、ニュースサイト、動画サイトのhuluなどなど、多くの大手ネットメディアがこのモデルを採用して収益を確保しています。

アットコスメのスマートフォンの状況も気になる点ではあります。今のところ私が調べた限りではスマートフォンの状況を数値で公表したものがありませんでした。アットコスメのネームバリューを考えればおそらくサイトのアクセスは大きなものになるとは思いますが、それだけでは意味がありません。問題は、PCとスマートフォンを組み合わせて、いかに有益で、ユーザーがお金を払ってくれるような有料サービスを実現できるかです。アットコスメもこれに成功しなければ、クックパッドのような高い収益性や、投資家の支持を得られるようにはならないと思います。

ところで、最大の問題はアイスタイル株を買うのかどうかという点ですが、私はアイスタイルの将来には、不確定性は大いにあるにせよ基本的には楽観的です。株は現在は保有していませんが、タイミングを見て買っていきたいとは思っています。コスメサイトとして圧倒的なポジションを築いており、広告事業がそれに見合った成果を生むだけでも現在より高く評価されると思うからです。株価や出来高などの推移をよく追って、チャンスを逃さないようにしたいと思います。

※ぜひコメント欄で意見・反論などお願いいたします^^

アットコスメはコスメサイトとして圧倒的な浸透度を誇っており、ユーザー数は月間790万人、コアユーザー層である20代~30代の日本人女性の、実に3人に1人が同サイトを利用しています。

以下のアンケート調査(アイスタイルIRより)からわかるように、名実共に化粧品サイトの国内NO.1であり、目ぼしい競合サイトは存在しません。

また同社のサイトには約1,000万件ものクチコミが投稿されており、同業他社がまったく歯が立たない地位を築いています。

アットコスメが評判の高いコスメを選出する「ベストコスメ大賞」は、実店舗の販売にも大きな影響を及ぼしています。

業績を見てみます。以下は売上、営業利益、経常利益、純利益の推移です。見事に増収増益を続けていることがわかります。

主力のセグメントのメディア事業(アットコスメへの広告掲載など)が順調に伸びています。

サイトのユニークユーザー数も伸びています。

また、私が同社の将来を占う上で最も重視したいのは、プレミアム課金サービスの成否です。

比較対象として、クックパッド(2193)を上げます。

クックパッドの収益源は会員事業(月額有料のプレミアムサービス)であり、不安定な広告事業に比べて着実に増収を果たしています。

クックパッドはこのおかげで営業利益率53%、純利益率32%、資本利益率26%という高い収益性を実現しています。市場での評価も高く、現時点でPERは53倍、PBRは14倍となっています。なお、アイスタイルは営業利益率12%、純利益率7%、資本利益率11%です。株価の評価は、PERで16倍、PBRで2倍になっており、ほぼ市場平均と同程度になっています。

ネットメディア事業の収益源として、一般ユーザーから料金を徴収する月額会員サービスは極めて重要です。広告事業は広告主の予算や景気動向に左右されるし、常に他メディアとのシビアな競争にさらされて単価下落のプレッシャーがかかります。ところが、月額会員サービスは、一旦ユーザーが会員登録を行えば解約の作業を行わない限りずっと続くものであり、収益が安定しています。ヤフー、ニコニコ動画、ニュースサイト、動画サイトのhuluなどなど、多くの大手ネットメディアがこのモデルを採用して収益を確保しています。

アットコスメのスマートフォンの状況も気になる点ではあります。今のところ私が調べた限りではスマートフォンの状況を数値で公表したものがありませんでした。アットコスメのネームバリューを考えればおそらくサイトのアクセスは大きなものになるとは思いますが、それだけでは意味がありません。問題は、PCとスマートフォンを組み合わせて、いかに有益で、ユーザーがお金を払ってくれるような有料サービスを実現できるかです。アットコスメもこれに成功しなければ、クックパッドのような高い収益性や、投資家の支持を得られるようにはならないと思います。

ところで、最大の問題はアイスタイル株を買うのかどうかという点ですが、私はアイスタイルの将来には、不確定性は大いにあるにせよ基本的には楽観的です。株は現在は保有していませんが、タイミングを見て買っていきたいとは思っています。コスメサイトとして圧倒的なポジションを築いており、広告事業がそれに見合った成果を生むだけでも現在より高く評価されると思うからです。株価や出来高などの推移をよく追って、チャンスを逃さないようにしたいと思います。

※ぜひコメント欄で意見・反論などお願いいたします^^

コメント

コメント一覧 (7)

個人的に思うところをコメさせていただけたらと思います.

株価が下がりはじめた一番の理由は

1.今期の成長鈍化が見えてきた事.利益だけでなく,売り上げ自体の伸びが何故か鈍化する予想です.市場はスマホ対策の完了によって今期以降は一気に売り上げが伸びると期待していたはずです.それが何故か鈍化...もともとの利益率の低さはご指摘の通りです.さらに今期は様々な経費がかかるとのことですが,それを差し引いても,ホントにこんなに必要なの?ってくらい計上しています.

逆に昨季がきっちり予定通り決算が終了した事が不自然にさえ思われます.

2.社長は所有株の一部を春のうちに市場で売っています.「どうせ売るなら,決算発表後の株価上昇の時に売れば良いのに...」と不思議に思ったりしましたが,今となっては全てが納得です.そして,株価暴落と同時に自分の税金対策.周到に準備されていたタイミングです.きちんと手続きを経た売買のはずなので,とやかく言う事は出来ませんが,心情的にはちょっと.....

将来性があることは納得ですが,いつ,どうの程度という部分が不安の残るところです.ベンチャーとして立ち上げる時は,夢を語るのも良いでしょう.しかし今は曲がりなりにも一部上場企業なのですから,もう少し現実的な部分も開示していただかないと思うのです.

コメントどうもありがとうございます!とても勉強になります。

>1

確かに今期の連結業績予想は非常に低いですね。売上の伸びが低く、営業利益は前期を下回ってしまう。前期の予想通りの数字はたしかによく考えてみると不思議な感じがしますね。

>2

社長が春から売っていたというのはフォローしていませんでした。なるほど、社長が周到に準備しながら税金対策をしているということなんですね。

今日も大幅安でしたね。コスメユーザーへの接点の広さ、築いた信頼を、もっとうまくビジネスに繋げて欲しいですよね。

社長が所有株の一部を処分していたのは春よりもう少し前ですね.年末くらいだったと思います(調べていないので申し訳ありません).

春は比率が1%以上低下したという報告だけのようです.

不確実なことを書き込んでしまい失礼しました.

情報ありがとうございます!

あまり昔のデータを漁る習慣が無いので、過去の出来事をよく知らないまま売買しちゃってることが多いです。

これからもコメントしてくださると嬉しいです!

しかし、決算書をみれば4Qは収益が多少改善され、来季はベトナム子会社の決算も反映されるということで、明るい希望も見えるには見えます。

私も実は@COSMEの会員で毎日、会社からメールが配信されてきますが、最近はマンネリ気味で開かなくてもいいかなという感じです。

化粧品は女性には必需品なので、それなりの存在意義はあると思いますが、それが更なる収益力につながって無いと思われます。

私は400円台は買いだと思って株も再度購入しました。海外展開にでも期待してみます。