FRBはミニテーパーで

実験して失敗しましたか?

FRBのバランスシートは85.6兆ドルで、

前月末から1,080億ドル増加しましたが、

先週は87億ドル減少しました。

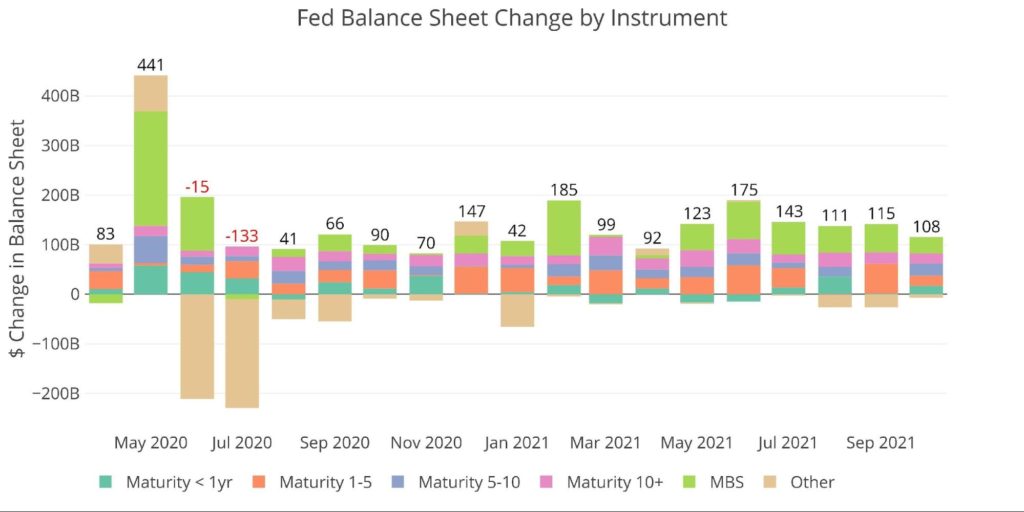

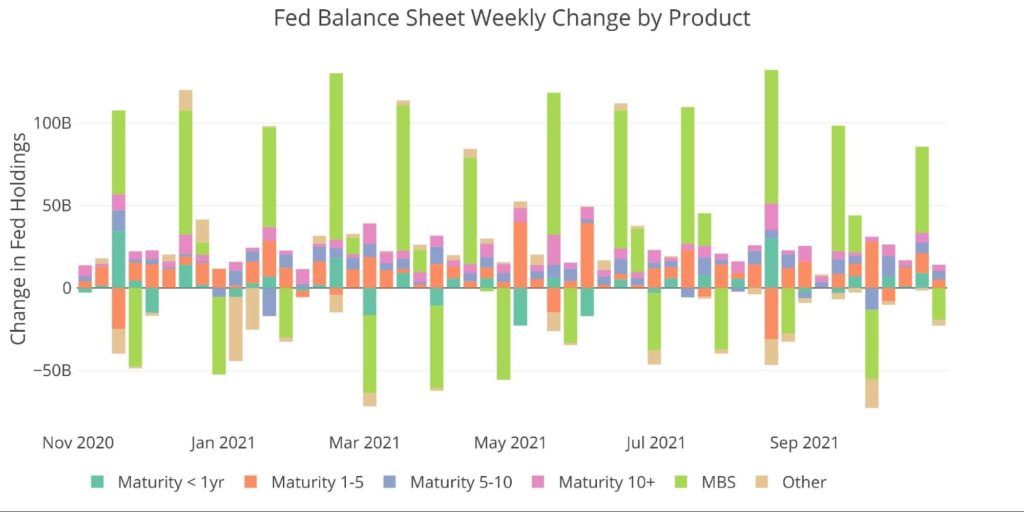

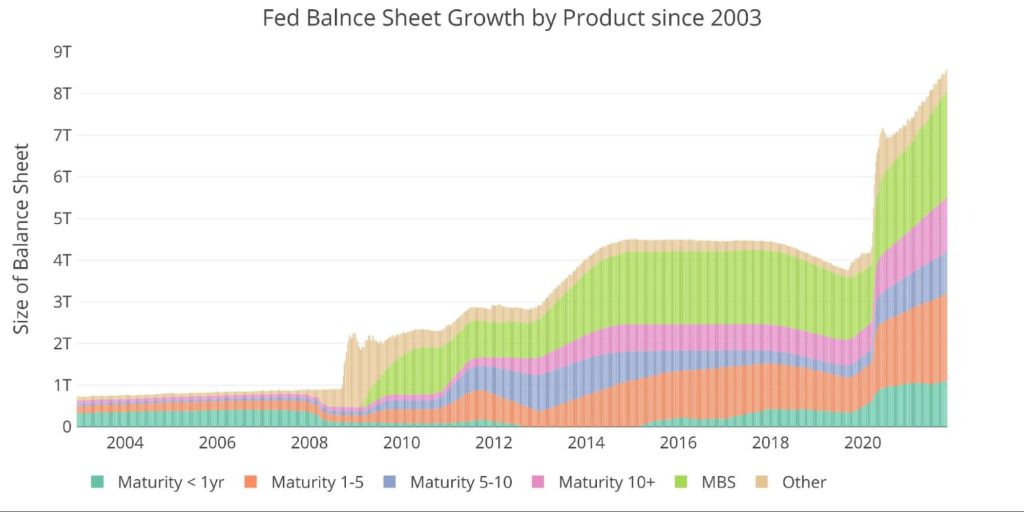

下のグラフは、FRBのバランスシートが過去18か月間に

金融商品ごとにどのように成長したかを示しています。

連邦準備制度の自動操縦による購入は、

毎月の購入で約1,200億ドルを、MBSで400億ドル、

米国債で800億ドルに分割することを目標としています。

数字が示すように、これは正確ではありませんが、

概算です。

先月はMBSで330億ドル、財務省で約820億ドルが追加されましたが、

「その他」が70億ドル減少したことで相殺されました。

図:機器ごとの1か月の変化

FRBは7月以来少なくとも1,200億ドルを購入しておらず、

実際には6月以降純購入を遅らせています。

FRBが流動性の撤退に市場がどのように反応するかを見るために

静かなミニテーパーを行った可能性はありますか?

もしそうなら、金利は上昇し、

イールドカーブは実際にフラットになり始めています。

これまでに発生したわずかな「テーパー」を考えると、

良い兆候ではありません。

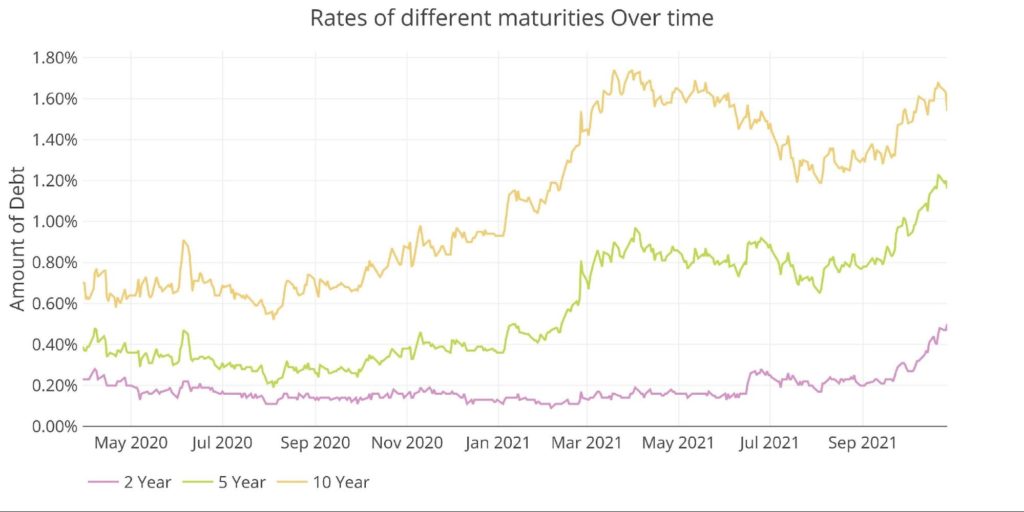

下のグラフは、今年の2年、5年、および10年の満期の

金利を示しています。

債務上限がまだ設定されていたとしても、

金利は9月中旬から急速に上昇しました。

FRBがより積極的に先細りしなければならない場合はどうなりますか?

これまでの「テーパー」は5〜100億ドルの範囲でした。

これは、数兆ドルの財務市場を動かすのに十分ではないはずです。

それでも、上のチャートと下のチャートを比較すると、

FRBの買いと金利の動きの相関関係を無視することはできません。

残りの市場はFRBの行動にこれほど密接に対応していますか?

わずかな減速でもわずかな影響しか及ぼさない場合は、

フルテーパーが市場全体に何をもたらすか想像してみてください。

図:満期をまたがる2つの金利

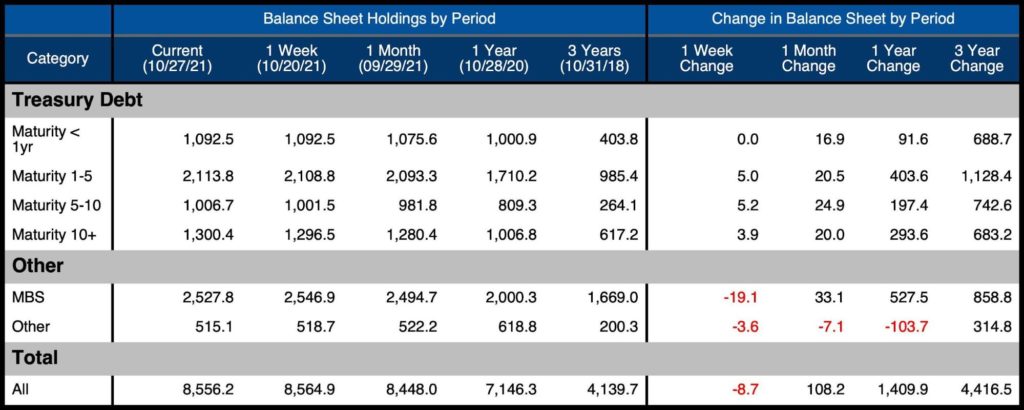

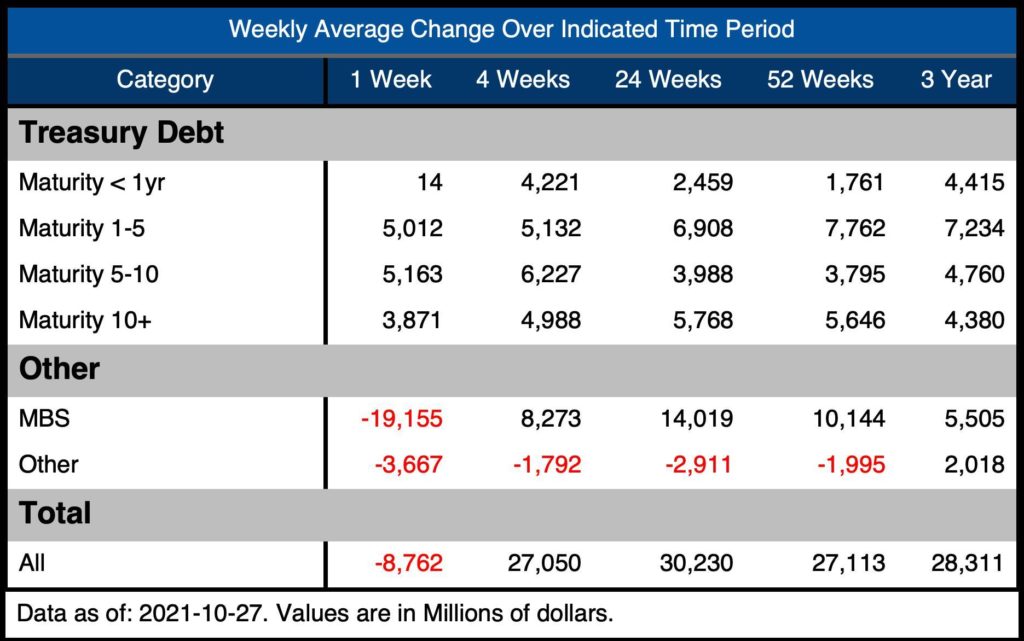

以下の表は、商品ごとの保有の内訳と、

示されている期間の変化を示しています。

主なポイント:

・貸借対照表は昨年に比べて1.41兆ドル増加しました

・FRBは先月、購入を均等に分配しました

・ここ数ヶ月、FRBは特定の範囲(例:1〜5年の満期)をターゲットにしています。

・購入を均等に分散させると、

上昇している1〜5年の満期に焦点が当てられなくなったため、

イールドカーブがフラットになる可能性があります。

・2年から10年の間のスプレッドは、10月8日に1.29に達し、

10月28日時点で1.07に縮小しました。

非常に多くの要因が関係しているため、

FRBの購入が市場にそれほど大きな影響を与えているかどうかを

確実に知ることは困難です。

しかし、 もし 手段は、FRBが財務省市場に大きな影響を与えていることを、

FRBは縮小普及につながっ少ない短期債務を購入します。

先細りは数週間以内に開始するように設定されているため、

これは問題を引き起こします。

FRBが最初にイールドカーブのどの部分を先細りにするかを見るのは

興味深いでしょう。

Fのigure:3貸借対照表の内訳

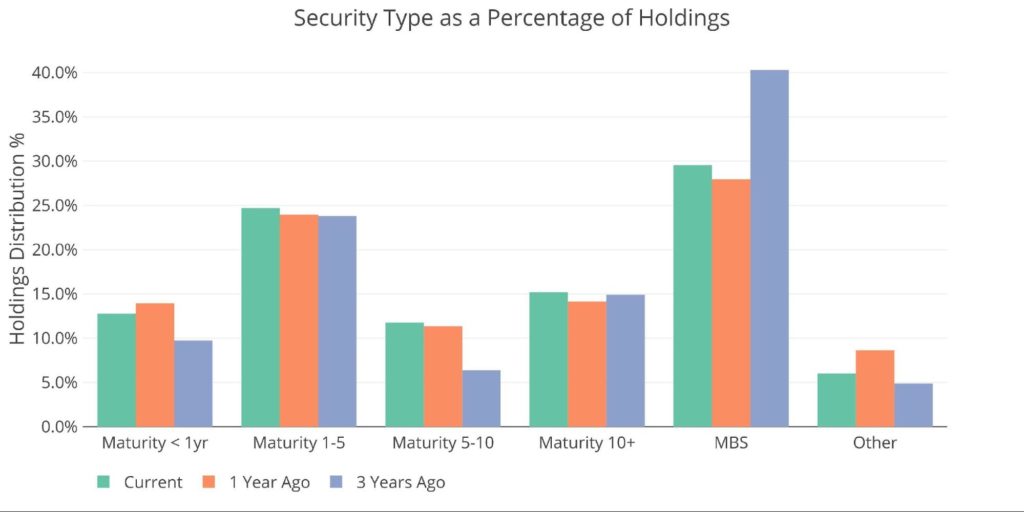

下のグラフは、製品ごとの相対(パーセント)分布を示しています。

上の表に示されているように、絶対値はかなり大幅に増加していますが、

保有の分布は一部しか変更されていません。

MBSは3年前に貸借対照表の40%を占めていましたが、

短期(<1年)および中期(5-10年)が10%から

14%および6.4に増加したため、

その数は30%未満に減少しました。

それぞれ%から11.8%。これらの数は毎月増加し続けています。

図:4総債務残高

毎週ズームイン

注目すべきもう1つのチャートは、バランスシートの週ごとの変化です。

貸借対照表を注意深くフォローしている人は誰でも、

月に1回、元に戻る前に貸借対照表が下がっていることに気付くでしょう。

下のグラフは、FRBのバランスシートが

週ごとにどのように変化するかを示しています。

ご覧のとおり、いくつかの一貫した傾向があります。

約4週間ごとに成熟した一連のMBS これにより、

その週の貸借対照表がわずかに減少します

(これは直近の週に発生しました)

成熟中のMBSよりも大きいMBSの大部分も

4週間ごとに購入されます

これにより、その週のバランスシートが急増します

財務省証券は成熟し、ボラティリティの低い状態で購入されます

先週のMBSの成熟度は190億ドルでしたが、

先週の購入額は520億ドルでした。

図:5つのFRBのバランスシートの週次変化

次の表は、最新の週と4、24、52、および156(3年)

週の週平均との比較を示しています。

週平均は、現在の期間(1週間と4週間)が

加速しているか減速しているかを測定するために表示されます。

FRBは4週間で週平均約270億ドルであり、

24週間と52週間で300億ドルと271億ドルを下回っています。

9月には5週間ありましたが、一部の数値がわずかに歪んでいる可能性があります。

図:6貸借対照表の週平均変化

歴史的展望

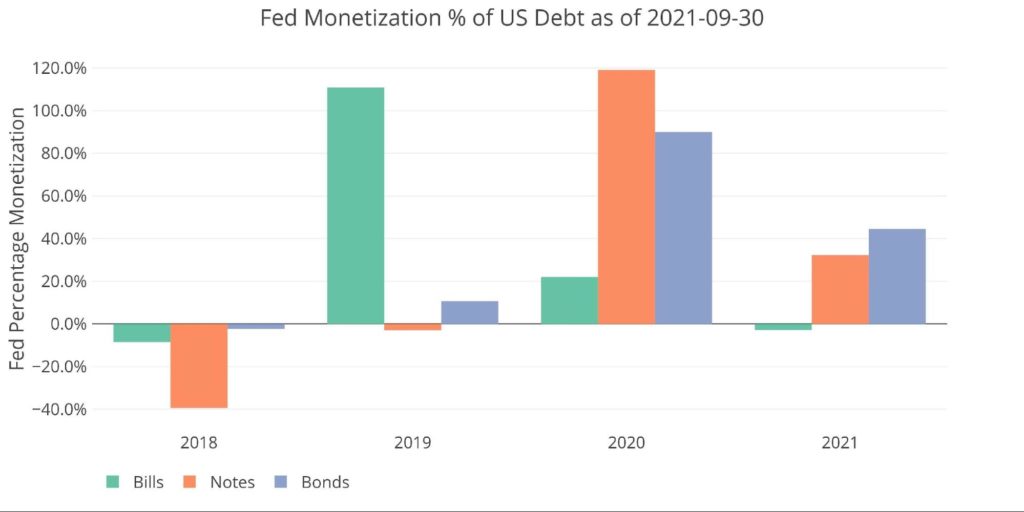

FRBは明らかに米国の債務を現金化しています。

下のグラフは、債務分析のデータを使用 して、

FRBのバランスシートの保有と一致させています。

レポートの性質上、これは完全な1対1の一致ではありませんが、

結果を以下に示します。

このチャートは、特に財務省証券に焦点を当てています:

手形(<1年満期)、ノート(1-10年)、および債券(10年以上)。

これは、債務発行と連邦政府による購入の大部分です。

以下に見られるように、FRBは2020年1月以降に発行された債務の大部分を

現金化しました。

長期金利を抑えるために債券と債券に焦点が明確に見られます。

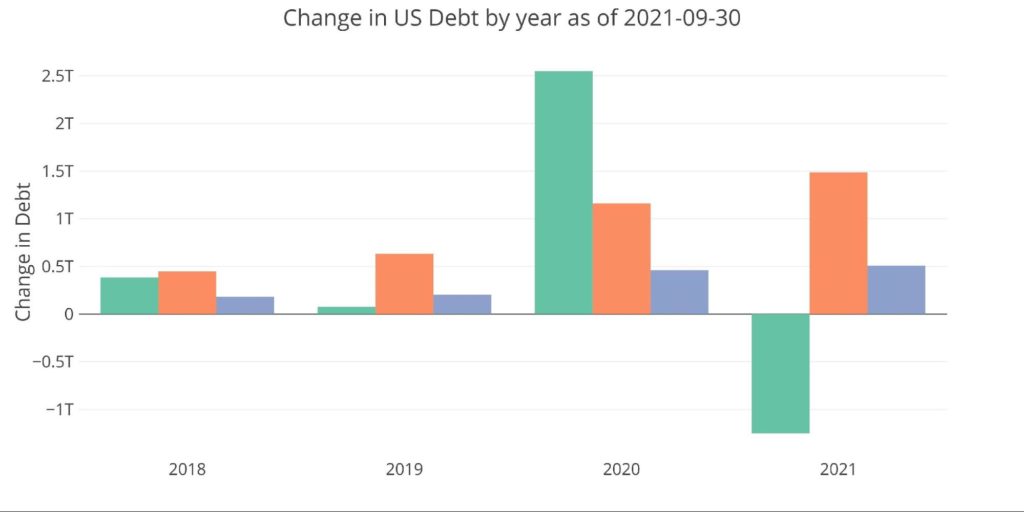

最初のチャートは、過去4年間に財務省が追加した債務を

商品別に示しています。

これは、財務省が2021年に短期債務を長期債務に

どのように転嫁してきたかを非常に明確に示しています。

下のグラフは、FRBが購入した債務の割合を示しています。

2020年、FRBは100%以上の債券と90%の債券を現金化しました。

2021年には、これらの数値はそれぞれ32%と45%に低下しました。

FRBが先細りになった場合、誰がこの債務発行をすべて吸収するのでしょうか。

財務省が当面の間発行する長期債務のほぼ半分を誰が吸収できるでしょうか。

これが、ワシントンでの支出が衰えることなく続くにつれて、

FRBが先細りで非常に繊細になり、必然的にそれを増やす理由 です!

図:年別および商品別の7つの債務発行

図:8連邦政府による債務発行の購入率

以下の最後のプロットは、貸借対照表の拡大図です。

世界金融危機以降、バランスシートの使用法が

どのように変化したかは明らかです。

2017年から2019年にかけての漸減は、

Covidによる大規模な急増の前のわずかな落ち込みで見ることができます。

この段階でFRBがバランスシートの縮小に近づく方法はありません。

地平線への財政支出が増え、低金利に依存する経済が進むにつれ、

バランスシートの成長は減速するのではなく加速する可能性があります。

図:9過去のFRBのバランスシート

ゴールドとシルバーの意味

FRBはボックス内にあります。

彼らは金利を上昇させることはできません、

さもなければ経済全体が崩壊するでしょう、

しかし彼らが金融刺激策を流し続けるならば、

インフレはおそらくスパイラルになるでしょう。

上に示したように、

彼らは今年、莫大な量の米国債務を現金化しました(〜40%)。

政府はこの金銭的支援を必要としています。

さもなければ、長期金利の上昇は連邦赤字に圧力をかけるでしょう 。

FRBは先細りについて話し、そうしようとさえすることができますが、

必然的にコースを逆転させ、月に1,200億ドル以上の

バランスシートの拡大を開始します。

これにより、マネーサプライは引き続き 上昇し、

ドルに下向きの圧力が かかり、インフレに上向きの圧力がかかります。

彼らはインフレと戦うためのツールを持っていますか?

絶対。

しかし、そうすることの意味は非常に政治的に壊滅的であるため、

彼らは崩壊する経済よりも高いインフレを選択するでしょう。

この間、金と銀は優れた保護を提供します。

データソース:https: //fred.stlouisfed.org/series/WALCL および https://fred.stlouisfed.org/release/tables?rid=20&eid=840849#snid=840941

更新されたデータ:毎週木曜日午後4時30分東部 最終更新日:2021年10月27日

======================

以下の記事を機械翻訳しました。

https://schiffgold.com/exploring-finance/did-the-fed-experiment-with-a-mini-taper-and-fail/

では・・・・・。