March 02, 2008

簿記の話。

さて、絶賛放置中のこのブログですが、簿記のコンテンツだけはたまに見る人がいるんじゃないか?

ということで久々に。

私と簿記。

2007年11月試験で日商2級合格いたしました。

2004年11月

→無勉で特攻。落ちるにきまっとる。

しばらく簿記にノータッチ

2006年2月

→大学の冬休みからチョロチョロ勉強を始める。2月、大学の期末試験が終わってからは寝てる時以外はずっと簿記の勉強をしたいた。

まだまだ実力不足で不合格。

2006年6月

→大学の定期試験、なぜか非常な忙しさだったバイト、ゼミでのプレゼン等等と重なってはいたが睡眠時間を削りに削って勉強。

利息の計算間違えて撃沈。

2006年11月

→大学の定期試験と、ゼミで忙しかったために勉強時間を殆ど確保できないまま特攻。

落ちた。

2007年2月、2007年6月は就職活動のため受験せず。

2007年11月

→多分80点くらいで合格。

70ギリギリではないけれど90には絶対に届いてないはず…。

全くのゼロ知識からの独学でした。

わたしやフツーの大学生ですからね。

専門も商学系ではありません。

3級も持ってません。

いきなり2級から入ったクチです。

時間はかかってますが、やはり簿記の勉強だけに時間使えるわけではないですからね。

しかし要領いい人ならもっと短い期間でも合格できると思います。

私が使った教材を紹介します。

新検定簿記講義2級商業簿記 平成19年度版 (2007)

新検定簿記講義2級工業簿記 平成19年度版 (2007)

まずはこちら。安くていいです。内容的にも私には十分でした。

併せて、私は商業簿記が全体的に苦手だったので

新検定簿記ワークブック2級商業簿記 第6版

も使いました。

問題集は

日商簿記検定模擬試験問題集2級商業簿記・工業簿記―新検定規則対応

これを。どこも似たような値段で出してますがなんとなく。

これもお安い。

同時期に簿記をやはり独学で勉強していた友達が使っていた本が

簿記2級仕訳カード集 改訂版―無敵の簿記SPECIAL

コレです。

私も昨年の11月試験に向けて買ったのですがコレがなかなかよかった。

この本、中にミシン目が入ってて切り離して単語帳の様に使えるんですね。

場所を選ばずに勉強できます。

私は3巡くらい解いてから、解けなかったもの、苦手なものだけ別にしてそれらを集中的にやるようにしました。

上記の本を買えば絶対に合格とかそういうんじゃありませんが、独学で日商2級に合格した人が実際に使ったものであることは確かです。

ご参考までに。

ちなみに、昔の日記の簿記コンテンツですが、これはもともと、大学で工業簿記の授業をちょっとだけ履修した際に内輪向けに作ったものです。

当時、友人からは「おかげで宿題を解くことができたよ」とか言われたもんですが、今あらためて見てみると…

すげーわかりにくいですねw

以上。

ということで久々に。

私と簿記。

2007年11月試験で日商2級合格いたしました。

2004年11月

→無勉で特攻。落ちるにきまっとる。

しばらく簿記にノータッチ

2006年2月

→大学の冬休みからチョロチョロ勉強を始める。2月、大学の期末試験が終わってからは寝てる時以外はずっと簿記の勉強をしたいた。

まだまだ実力不足で不合格。

2006年6月

→大学の定期試験、なぜか非常な忙しさだったバイト、ゼミでのプレゼン等等と重なってはいたが睡眠時間を削りに削って勉強。

利息の計算間違えて撃沈。

2006年11月

→大学の定期試験と、ゼミで忙しかったために勉強時間を殆ど確保できないまま特攻。

落ちた。

2007年2月、2007年6月は就職活動のため受験せず。

2007年11月

→多分80点くらいで合格。

70ギリギリではないけれど90には絶対に届いてないはず…。

全くのゼロ知識からの独学でした。

わたしやフツーの大学生ですからね。

専門も商学系ではありません。

3級も持ってません。

いきなり2級から入ったクチです。

時間はかかってますが、やはり簿記の勉強だけに時間使えるわけではないですからね。

しかし要領いい人ならもっと短い期間でも合格できると思います。

私が使った教材を紹介します。

新検定簿記講義2級商業簿記 平成19年度版 (2007)

新検定簿記講義2級工業簿記 平成19年度版 (2007)

まずはこちら。安くていいです。内容的にも私には十分でした。

併せて、私は商業簿記が全体的に苦手だったので

新検定簿記ワークブック2級商業簿記 第6版

も使いました。

問題集は

日商簿記検定模擬試験問題集2級商業簿記・工業簿記―新検定規則対応

これを。どこも似たような値段で出してますがなんとなく。

これもお安い。

同時期に簿記をやはり独学で勉強していた友達が使っていた本が

簿記2級仕訳カード集 改訂版―無敵の簿記SPECIAL

コレです。

私も昨年の11月試験に向けて買ったのですがコレがなかなかよかった。

この本、中にミシン目が入ってて切り離して単語帳の様に使えるんですね。

場所を選ばずに勉強できます。

私は3巡くらい解いてから、解けなかったもの、苦手なものだけ別にしてそれらを集中的にやるようにしました。

上記の本を買えば絶対に合格とかそういうんじゃありませんが、独学で日商2級に合格した人が実際に使ったものであることは確かです。

ご参考までに。

ちなみに、昔の日記の簿記コンテンツですが、これはもともと、大学で工業簿記の授業をちょっとだけ履修した際に内輪向けに作ったものです。

当時、友人からは「おかげで宿題を解くことができたよ」とか言われたもんですが、今あらためて見てみると…

すげーわかりにくいですねw

以上。

June 27, 2006

RJTTの簿記教室超絶番外編

正規の簿記教室は右側のカテゴリ分けしてあるところからどうぞ。

正規の簿記教室は右側のカテゴリ分けしてあるところからどうぞ。さて簿記なんですが最初は誰でもチンプンカンプンでしょう。僕もそうでした。苦手なところは今でもすぐわからなくなる…。

考え方が独特ですし覚えなけりゃならない言葉、特別な計算もありますからね。

一度学習したことは何度か繰り返して定着させるしかないです。

1日に15分でもやると違います。

特に総合原価計算なんてのは要は足して最後に割ればいいだけ。

その足す過程がちょっと独特な計算方法を要するのみ。

手元に中央経済社の安いテキストがある方、今までやったことでおそらく総合原価計算の最初の方の問題はできるはず。

空き時間にでもやってみることをオススメします。

わからなくなったらこのブログを見るか私に直接聞いてください。

なお、簿記を勉強するにあたり原価計算表なんかは自分で書いてコピーして使い回すことをオススメします。

商品有高帳とか現金出納帳なんかもね。

最後の4行が言いたかったんだお。

(^ω^ )

画像は自作の原価計算表。

June 18, 2006

RJTTの簿記教室 第2話

彼女いない歴7ヶ月強、童貞歴21年強のRJTTがお送りする簿記教室第2回目。

今日は総合原価計算の先入れ先出し法です。

以下の点にご注意。

注意事項

・使用は自己責任

・間違ってるかもしれない

・邪道テクニックかもしれない

…and so on.

原価計算初学者の理解の一助になれば幸いです。

まず総合原価計算のときは以下の図をかならず描いてください。

公式で覚えさせる参考書もありますが公式なんていつ忘れるかわかったもんじゃないです。

。

公式はその問題にしか使えませんが

こういった図を描くと例えば消費賃金の計算などにも応用が利くわけです。

さて、材料費に関して言えば(工程の始点で全て投入される場合)

平均法の場合

期首仕掛品と当月投入量の価額の和を数量で除したものに

各々の個数を乗じることで完成品と期末仕掛品の価額を求めていました。

イメージはこんな感じ。

さて、先入れ先出し法の場合ですが、

名前の通り先に手をつけたものから

完成したと考える。

イメージはこんなん。

では実際に問題を解きながら確認していきましょう。

問:以下の資料から先入れ先出し法により完成品原価と完成品単位原価、期末仕掛品原価を求めよ。

()内の数値は加工進捗度。材料は工程の始点で全て投入する。

さて、数量はわかったでしょうから価額を考えます。

通常、

期末仕掛品の価額=当月投入量の価額/当月投入量 × 期末仕掛品の数量

でもって

当月投入量の価額/当月投入量 × (完成品数量―期首仕掛品) + 期首仕掛品の価額

=完成品

つまりこういうことね。

各々の材料の計算方法

期首仕掛品の価額…(1)は赤

当月投入量の価額/当月投入量 × (完成品数量―期首仕掛品)…(2)は青

期末仕掛品の価額=当月投入量の価額/当月投入量 × 期末仕掛品の数量…(3)は黄

(1) 27000円

(2) 150000円/500個×(400個−100個)=90000円

(3) 150000円/500個×200個=60000円

期首仕掛品の100個(黄)と当期投入のうちの完成分(400−100)個(青)。

足したら完成品数量の400個になってますよね?

イメージできるかな?

材料の方はたぶん大丈夫でしょう。

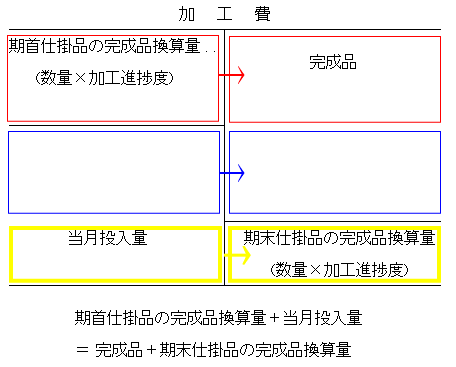

では加工費。

ここで加工進捗度について考えます。

期首仕掛品は100個で加工進捗度は0.6つまり60%です。

完成品に換算すると100×0.6で60個

ってやってもいいし、

この100個を完成品にするには工程のうちの40%分の作業が必要と考えても結構です。

完成品で言えばあと40個分。

残りの工程でいえばあと40%…。

これらを加えないと100個の完成品にはならないわけですよね?

完成品に換算して考えると期首仕掛品は60個。

当月の完成量は400個でした。

つまり当月投入した金額から(400−60)個、つまりあと340個分の作業をしないと400にならないわですね。

イメージはつかめるでしょうか。

数値を入れてみるとこんな感じになります。

なんでこんな風になるかって言うと先入れ先出し法だからです。

先に手をつけたものから完成すると考えますよ?

さて、赤い枠は完成品換算量60個。

今月の完成品数量4OO個までにはまだ340個足りません。

だから青枠は340個になるわけです。

黄色い枠は期末仕掛品。200×0.5で100個ってのはいいでしょう。

黄色い枠+青い枠=紫の枠 なわけですから、

紫の枠、つまり当月投入を個数で表すと440個になります。

各々の加工費の計算方法

期首仕掛品の価額…は赤

当月投入量の価額/当月投入量 × (完成品数量―期首仕掛品×加工進捗度)は青

期末仕掛品の価額=当月投入量の価額/当月投入量 × 期末仕掛品の数量×加工進捗度は黄

赤枠→ 15000円

紫枠→176000円

青枠→176000円/440個×340個=136000円

黄枠→176000円/440個×100個= 40000円

黄枠+青枠=紫枠になってますよね?

さあここまでで全て答えは出せます!

完成品原価は材料と加工費の図の赤枠+青枠の和。

材 料 27000円+ 90000円

加工費 15000円+136000円

これらの和なので 268000円

完成品単位原価は

268000円/400個=670円/個

期末仕掛品原価は材料と加工費の黄枠の和です。

材 料 60000円

加工費 40000円

期末仕掛品原価は 100000円となります。

以上こんなかんじでした。

予定より二時間ほど遅れましたが参考にしてみてください。

今日は総合原価計算の先入れ先出し法です。

以下の点にご注意。

注意事項

・使用は自己責任

・間違ってるかもしれない

・邪道テクニックかもしれない

…and so on.

原価計算初学者の理解の一助になれば幸いです。

まず総合原価計算のときは以下の図をかならず描いてください。

公式で覚えさせる参考書もありますが公式なんていつ忘れるかわかったもんじゃないです。

。

公式はその問題にしか使えませんが

こういった図を描くと例えば消費賃金の計算などにも応用が利くわけです。

さて、材料費に関して言えば(工程の始点で全て投入される場合)

平均法の場合

期首仕掛品と当月投入量の価額の和を数量で除したものに

各々の個数を乗じることで完成品と期末仕掛品の価額を求めていました。

イメージはこんな感じ。

さて、先入れ先出し法の場合ですが、

名前の通り先に手をつけたものから

完成したと考える。

イメージはこんなん。

では実際に問題を解きながら確認していきましょう。

問:以下の資料から先入れ先出し法により完成品原価と完成品単位原価、期末仕掛品原価を求めよ。

()内の数値は加工進捗度。材料は工程の始点で全て投入する。

さて、数量はわかったでしょうから価額を考えます。

通常、

期末仕掛品の価額=当月投入量の価額/当月投入量 × 期末仕掛品の数量

でもって

当月投入量の価額/当月投入量 × (完成品数量―期首仕掛品) + 期首仕掛品の価額

=完成品

つまりこういうことね。

各々の材料の計算方法

期首仕掛品の価額…(1)は赤

当月投入量の価額/当月投入量 × (完成品数量―期首仕掛品)…(2)は青

期末仕掛品の価額=当月投入量の価額/当月投入量 × 期末仕掛品の数量…(3)は黄

(1) 27000円

(2) 150000円/500個×(400個−100個)=90000円

(3) 150000円/500個×200個=60000円

期首仕掛品の100個(黄)と当期投入のうちの完成分(400−100)個(青)。

足したら完成品数量の400個になってますよね?

イメージできるかな?

材料の方はたぶん大丈夫でしょう。

では加工費。

ここで加工進捗度について考えます。

期首仕掛品は100個で加工進捗度は0.6つまり60%です。

完成品に換算すると100×0.6で60個

ってやってもいいし、

この100個を完成品にするには工程のうちの40%分の作業が必要と考えても結構です。

完成品で言えばあと40個分。

残りの工程でいえばあと40%…。

これらを加えないと100個の完成品にはならないわけですよね?

完成品に換算して考えると期首仕掛品は60個。

当月の完成量は400個でした。

つまり当月投入した金額から(400−60)個、つまりあと340個分の作業をしないと400にならないわですね。

イメージはつかめるでしょうか。

数値を入れてみるとこんな感じになります。

なんでこんな風になるかって言うと先入れ先出し法だからです。

先に手をつけたものから完成すると考えますよ?

さて、赤い枠は完成品換算量60個。

今月の完成品数量4OO個までにはまだ340個足りません。

だから青枠は340個になるわけです。

黄色い枠は期末仕掛品。200×0.5で100個ってのはいいでしょう。

黄色い枠+青い枠=紫の枠 なわけですから、

紫の枠、つまり当月投入を個数で表すと440個になります。

各々の加工費の計算方法

期首仕掛品の価額…は赤

当月投入量の価額/当月投入量 × (完成品数量―期首仕掛品×加工進捗度)は青

期末仕掛品の価額=当月投入量の価額/当月投入量 × 期末仕掛品の数量×加工進捗度は黄

赤枠→ 15000円

紫枠→176000円

青枠→176000円/440個×340個=136000円

黄枠→176000円/440個×100個= 40000円

黄枠+青枠=紫枠になってますよね?

さあここまでで全て答えは出せます!

完成品原価は材料と加工費の図の赤枠+青枠の和。

材 料 27000円+ 90000円

加工費 15000円+136000円

これらの和なので 268000円

完成品単位原価は

268000円/400個=670円/個

期末仕掛品原価は材料と加工費の黄枠の和です。

材 料 60000円

加工費 40000円

期末仕掛品原価は 100000円となります。

以上こんなかんじでした。

予定より二時間ほど遅れましたが参考にしてみてください。

June 16, 2006

上戸没にもわかる簿記教室 ちょこっと番外編

あしたの準備だ。

先入れ先出し法

後入れ先出し法

このへんですが総合原価計算でなくとも

材料、商品の払い出しレベルのことでこの論点が問われることがあります。

簿記でも初級シスアドでも。

おろそかにせずしっかりとマスターしておきましょう。

明日の23時頃までには総合原価計算の先入れ先出しの解答法をうpできるようにします。

問題そのままは流石にアレかと思いまして…

オリジナルで問題作ります。

数合うようにしないとね。続きを読む

先入れ先出し法

後入れ先出し法

このへんですが総合原価計算でなくとも

材料、商品の払い出しレベルのことでこの論点が問われることがあります。

簿記でも初級シスアドでも。

おろそかにせずしっかりとマスターしておきましょう。

明日の23時頃までには総合原価計算の先入れ先出しの解答法をうpできるようにします。

問題そのままは流石にアレかと思いまして…

オリジナルで問題作ります。

数合うようにしないとね。続きを読む

June 13, 2006

下戸没にもわかるRJTTの簿記教室第1回

さあ始まりました新コーナー。

ゼミの課題が大変だから今日は止めようかと思ったけど

私は有言実行キャラなので今日から始めます。

さて、このコーナーは独学で日商2級合格を目指している私RJTTが簿記についてレクチャーします。

注意事項

・使用は自己責任

・間違ってるかもしれない

・邪道テクニックかもしれない

…and so on.

独学でやってると自分と参考書と雪永さんくらいにしか頼りにできないわけで…

(最近は原価計算論の先生に質問することも可能になりましたが)

そうすると自分なりに解き方を見つけてやっていくほかない。

色々と応用が利く考え方ができないもんかと勉強を続けてまいりました。

今後シリーズで自分なりの解き方をお届けします。

ではお手元の原価計算論の問題を見てみましょう。

工業簿記の仕分けは商業簿記に毛が生えた程度で済むか?

否、毛がもじゃもじゃになった感じでしょうな。

さて第一問、

答えは

(借)材料 460 (貸)買掛金 400

現金 60

となります。

購入にかかった費用は普通、材料の購入代価に含めるので

材料勘定は400+60で460

購入手数料の60円分を現金で支払い、のこりは買掛金となります。

仕訳問題でこんがらがる人はどの勘定が借方になって貸方になるのか。

あるいはどの勘定を使えばいいのかといった点で迷っているのではないでしょうか。

(実際の検定試験においては勘定科目は指定される場合が多いですが…)

まずこの問題は「材料」、「買掛金」、「現金」の3つの勘定を使う必要があります。

まず「現金」。

これは入った現金は借方。出て行った現金は貸方と覚えましょう。

これは覚えちゃって。よく使うし。

俺はそうやって覚えてます。

次に「材料」。

材料を消費したら貸方でしたね?つまり購入したってことは材料が増えたら借方です。

もっと本質的な〜はどっちってのはここで解説するようなもんじゃないから

勘定だけみていくよー。

ラスト「買掛金」。

こいつの処理がよくわからないという人がまだいるみたいです。

要はツケだと思って結構です。

あとでお金を払わなければならない義務「債務」です。

買掛金(債務)が増えると貸方に。

逆に買掛金(債務)が減ったときは借方に記入します。

そして仕訳の借方と貸方。

これは合計額が等しくないとどこかで間違っている証拠です。

このケースも借方も貸方も460円になっていますね?

だから仕訳は、問題の取引においてまず一つ勘定を借方か貸方に正確におくことから始めましょう。

なれないうちに一気にやろうとすると逆になったりするんでね。

さあがんばってみよう。

では練習問題。仕訳してみよう。

(1)材料500円を掛で購入した。

(2)月末に(1)の買掛金を現金で支払った。続きを読む

ゼミの課題が大変だから今日は止めようかと思ったけど

私は有言実行キャラなので今日から始めます。

さて、このコーナーは独学で日商2級合格を目指している私RJTTが簿記についてレクチャーします。

注意事項

・使用は自己責任

・間違ってるかもしれない

・邪道テクニックかもしれない

…and so on.

独学でやってると自分と参考書と雪永さんくらいにしか頼りにできないわけで…

(最近は原価計算論の先生に質問することも可能になりましたが)

そうすると自分なりに解き方を見つけてやっていくほかない。

色々と応用が利く考え方ができないもんかと勉強を続けてまいりました。

今後シリーズで自分なりの解き方をお届けします。

ではお手元の原価計算論の問題を見てみましょう。

工業簿記の仕分けは商業簿記に毛が生えた程度で済むか?

否、毛がもじゃもじゃになった感じでしょうな。

さて第一問、

答えは

(借)材料 460 (貸)買掛金 400

現金 60

となります。

購入にかかった費用は普通、材料の購入代価に含めるので

材料勘定は400+60で460

購入手数料の60円分を現金で支払い、のこりは買掛金となります。

仕訳問題でこんがらがる人はどの勘定が借方になって貸方になるのか。

あるいはどの勘定を使えばいいのかといった点で迷っているのではないでしょうか。

(実際の検定試験においては勘定科目は指定される場合が多いですが…)

まずこの問題は「材料」、「買掛金」、「現金」の3つの勘定を使う必要があります。

まず「現金」。

これは入った現金は借方。出て行った現金は貸方と覚えましょう。

これは覚えちゃって。よく使うし。

俺はそうやって覚えてます。

次に「材料」。

材料を消費したら貸方でしたね?つまり購入したってことは材料が増えたら借方です。

もっと本質的な〜はどっちってのはここで解説するようなもんじゃないから

勘定だけみていくよー。

ラスト「買掛金」。

こいつの処理がよくわからないという人がまだいるみたいです。

要はツケだと思って結構です。

あとでお金を払わなければならない義務「債務」です。

買掛金(債務)が増えると貸方に。

逆に買掛金(債務)が減ったときは借方に記入します。

そして仕訳の借方と貸方。

これは合計額が等しくないとどこかで間違っている証拠です。

このケースも借方も貸方も460円になっていますね?

だから仕訳は、問題の取引においてまず一つ勘定を借方か貸方に正確におくことから始めましょう。

なれないうちに一気にやろうとすると逆になったりするんでね。

さあがんばってみよう。

では練習問題。仕訳してみよう。

(1)材料500円を掛で購入した。

(2)月末に(1)の買掛金を現金で支払った。続きを読む

February 03, 2006

アリオン・プレミオ

実はこのブログ、こんなところからリンク貼られてたりするから驚きだ。

リンクされてる記事があんまりだったんで書き直したくらいだw

てなわけで車のレビューでも。

アリオンとプレミオの。

アリオンとプレミオは姉妹車なんで中身は同じです。

外装の意匠で差別化がなされています。

アリオンはカリーナの後継車。

プレミオはコロナの後継車。

どちらもトヨタのカローラの一つ上のクラスのセダンです。

一時期は不人気だったセダンですが最近は復調気味ではないでしょうか?

実際、アリオンもプレミオも良く見かけます。

いや、トヨタだから台数走ってるのは当たり前といえばそうなんですがね。

しかし、クラスは違えどレガシィセダンもB4になってからかなり売れたし、

同クラスだとシルフィが結構な台数走ってますよね。

少なからず需要はありますから魅力的なセダンが出れば売れますね。

ではこのプレミオとアリオンを主観でお話させていただきます。

まず、デザイン

これは各人の好みで評価は分かれるところでしょう。

ただ、前の代のカリーナ、コロナがかなり保守的なセダンだったことを考えると、

新しくなったといえます。

ただ丸すぎるデザインが、デザイン以外のところに悪影響を及ぼしていると思えます。

室内

タクシーでよく乗りますが、狭いです。

これはトヨタ全般にいえますがなぜか狭い。

まず丸っこいデザインにしたためか、AピラーもCピラーも寝すぎです。

天井が低すぎてすごい圧迫感。

とはいえ、これも各人で印象は変わるでしょう。

ちなみに私の身長は177cmです。

走らせてみる

この車、自動車学校でAT教習で一度乗りましたが、ド素人にとっては鼻先がつかめず運転しにくい車でした。

コーナーポールがなきゃちょっと感覚つかみにくいですね。

エンジンフィーリングがどうのとかロールがどうとかは国沢先生にでも任せましょう。

というか一時間弱しか運転してないからそこまで分かりません。

その他

ドアとかは結構しっかりしてると思います。

昔のトヨタにありがちな薄っぺらな感じはしません。

室内も静かです。

キックダウンしたときくらいしかエンジン音は室内に入ってこないですし。

内装の質感も安っぽい感じはしないですね。

前衛的セダン。

でもいまやシビックもシルフィも新しくなったし…

モデルチェンジはいつかしら。続きを読む

リンクされてる記事があんまりだったんで書き直したくらいだw

てなわけで車のレビューでも。

アリオンとプレミオの。

アリオンとプレミオは姉妹車なんで中身は同じです。

外装の意匠で差別化がなされています。

アリオンはカリーナの後継車。

プレミオはコロナの後継車。

どちらもトヨタのカローラの一つ上のクラスのセダンです。

一時期は不人気だったセダンですが最近は復調気味ではないでしょうか?

実際、アリオンもプレミオも良く見かけます。

いや、トヨタだから台数走ってるのは当たり前といえばそうなんですがね。

しかし、クラスは違えどレガシィセダンもB4になってからかなり売れたし、

同クラスだとシルフィが結構な台数走ってますよね。

少なからず需要はありますから魅力的なセダンが出れば売れますね。

ではこのプレミオとアリオンを主観でお話させていただきます。

まず、デザイン

これは各人の好みで評価は分かれるところでしょう。

ただ、前の代のカリーナ、コロナがかなり保守的なセダンだったことを考えると、

新しくなったといえます。

ただ丸すぎるデザインが、デザイン以外のところに悪影響を及ぼしていると思えます。

室内

タクシーでよく乗りますが、狭いです。

これはトヨタ全般にいえますがなぜか狭い。

まず丸っこいデザインにしたためか、AピラーもCピラーも寝すぎです。

天井が低すぎてすごい圧迫感。

とはいえ、これも各人で印象は変わるでしょう。

ちなみに私の身長は177cmです。

走らせてみる

この車、自動車学校でAT教習で一度乗りましたが、ド素人にとっては鼻先がつかめず運転しにくい車でした。

コーナーポールがなきゃちょっと感覚つかみにくいですね。

エンジンフィーリングがどうのとかロールがどうとかは国沢先生にでも任せましょう。

というか一時間弱しか運転してないからそこまで分かりません。

その他

ドアとかは結構しっかりしてると思います。

昔のトヨタにありがちな薄っぺらな感じはしません。

室内も静かです。

キックダウンしたときくらいしかエンジン音は室内に入ってこないですし。

内装の質感も安っぽい感じはしないですね。

前衛的セダン。

でもいまやシビックもシルフィも新しくなったし…

モデルチェンジはいつかしら。続きを読む

January 04, 2006

こういう車は…

ダイハツタント。

背の高い軽。

室内の広さは軽とは全く思えない。

タントがデビューしたばっかりの頃(2003年の終わり頃)

さっぽろ駅地下のパセオ水の広場でタントお披露目イベントをやっていた。

当時浪人生だった私はYゼミの模試の帰りにたまたまそれに出くわしたのだ。

実際に走らせて見たことはないけれどシートに座ったとき、

いい具合に体が収まった。

例えば、新型ウィングロードに座ったときの様な落ち着かない感じはしなかった。

何より広い。室内フロアもフラット。

あんま関係ないけどダイハツの軽ってカタログにクラウンと衝突させた

衝突安全試験の写真載せてるから精神的にちょっと安心よね。

(だからどーしたっていわれればそれまでですがね。)

自動車の技術の進歩は軽自動車を見れば分かる気がする。

昔は高級車にしか付いてなかった装備も今や軽でも当たり前。

軽か普通車かを好みだけで選ぶ時代になりましたね。

そしてタントカスタム。

タントを若者好みにしたのがタントカスタム。

ムーブカスタムよりはエルグランドとかサバーバンを小さくした感じがする。

これだ。

CMがものすごい珍鴨です。

広辞苑で「ち●ちんかもかも」って調べてみよう!!

珍鴨無縁な方は画面を叩き割らないよう注意。

涅槃に達している人は無問題。多分。

ちくしょーっ!!

ああ、デザイン変えたのは前のデザインだとアーカイブ見たときの「次のページ」が背景と同色だったからです。はい。続きを読む

背の高い軽。

室内の広さは軽とは全く思えない。

タントがデビューしたばっかりの頃(2003年の終わり頃)

さっぽろ駅地下のパセオ水の広場でタントお披露目イベントをやっていた。

当時浪人生だった私はYゼミの模試の帰りにたまたまそれに出くわしたのだ。

実際に走らせて見たことはないけれどシートに座ったとき、

いい具合に体が収まった。

例えば、新型ウィングロードに座ったときの様な落ち着かない感じはしなかった。

何より広い。室内フロアもフラット。

あんま関係ないけどダイハツの軽ってカタログにクラウンと衝突させた

衝突安全試験の写真載せてるから精神的にちょっと安心よね。

(だからどーしたっていわれればそれまでですがね。)

自動車の技術の進歩は軽自動車を見れば分かる気がする。

昔は高級車にしか付いてなかった装備も今や軽でも当たり前。

軽か普通車かを好みだけで選ぶ時代になりましたね。

そしてタントカスタム。

タントを若者好みにしたのがタントカスタム。

ムーブカスタムよりはエルグランドとかサバーバンを小さくした感じがする。

これだ。

CMがものすごい珍鴨です。

広辞苑で「ち●ちんかもかも」って調べてみよう!!

珍鴨無縁な方は画面を叩き割らないよう注意。

涅槃に達している人は無問題。多分。

ちくしょーっ!!

ああ、デザイン変えたのは前のデザインだとアーカイブ見たときの「次のページ」が背景と同色だったからです。はい。続きを読む

rjtt at 21:27|Permalink│Comments(1)