なぜ失敗しそうな事業から撤退できないのか

■サンクコスト

運動不足が気になって、スポーツクラブに入会したとしよう。入会金に5万円を払い、会費は毎月2万円かかる。最初の1、2カ月こそ熱心に通っていたが、仕事が忙しくて足が遠のき早1年。「通わないのならさっさとやめればいいのに」と周りは言うが、本人は退会する気になれない。なぜか? 「サンクコストの呪縛」にかかっているからである。

サンクコストとは埋没(サンク)した費用、つまり、すでに支払って、今後も回収できない費用を指す経済用語だ。この例でいえば、入会金と1年分の会費を合わせた29万円がサンクコストにあたる。今後、奮起して運動を再開する意欲もないのに、すでに払った29万円にとらわれて、ずるずると会費を支払い続ける。その結果、無駄な出費がますます嵩む。サンクコストの呪縛により、合理的な判断ができないのだ。

サンクコストの概念は、時間を例に取るとわかりやすい。5年間付きあった彼女はどうやら結婚する気がないらしい。別れるべきか、否か。経済学的には、未来へ続く合理的な判断のために、「サンクコストはきっぱり忘れる」が鉄則である。したがって、この場合の正解は、今の彼女とは別れ、新しい出会いを求めること、となる。失われた5年間はサンクコストとしてきっぱり諦めるべきなのだ。

企業が「失敗しそうな事業を継続する」のは、個人と同様、まさにこの「サンクコストの呪縛」に陥っているからといえるだろう。

たとえば、3億円をかけて開発した新商品がまったく売れなかったとする。社内から販売中止を求める声が挙がったとしても、それまでにかけたお金にとらわれて販売中止に踏み切れない。投資の額が大きければ大きいほど、当然、心理的負担も大きい。開発に費やした時間も足枷になって、ますます損切りができない。

最も怖いのは名誉やプライド

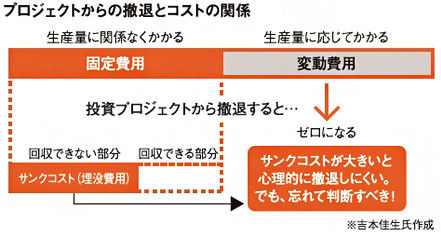

念頭におきたいのは、投資がすべてサンクコストになるわけではないという点だ。そもそも商品やサービスの生産に関わるコストは、大きく二つに分けられる。一つは工場の建設や機械の購入など、生産量に関係なくかかる「固定費用」、もう一つは、原材料や燃料費など生産量に応じた「変動費用」だ。このうち、すでに支払った変動費用は回収することはできないが、固定費用は工場や機械を売却するといった方法で回収できることもある。その回収できる金額を差し引いたものが、サンクコストとなる。つまり、500万円で買った機械を200万円で売却すれば、300万円がサンクコストになる。

ここで大切なのは、この300万円をはじめとする過去の投資を、一切、頭から消去すること。そのうえで、今後、発生する追加費用にも着目しながら、撤退か継続かを決める。過去のお金や時間の投資にとらわれていると、経済合理性に則った冷静な判断はできない。繰り返しになるが、「サンクコストは忘れること」とくれぐれも肝に銘じておくといい。

もっとも、撤退を決めればさらなる損失は避けられるものの、会計上の問題が浮上したり、それまでの投資が減収益に影響して、株価を左右することもあるだろう。また、ひょんなことから、売れなかったその商品なりサービスが突然ヒットする可能性だって否定できない。現実の経営判断の難しさは実に複合的な要素が絡んでいる。

さらに言えば、たとえサンクコストの呪縛やもろもろの懸念材料から解放されたとしても、組織では、また別の呪縛に陥ることも考えられる。それは、名誉やプライドである。誰々さんが始めたプロジェクトだから、自分の沽券に関わるから、と社内の人間関係や周囲の評価を気にして、赤字事業に固執してしまう。案外、こちらの呪縛のほうが闇が深いのではないだろうか。